【株主提案に関するFAQ】

2025.06.10 更新

本件提案に関して多くのご質問をいただいており、当社としての考えをFAQ形式で整理いたしました。

皆さまのご判断の参考となれば幸いです。

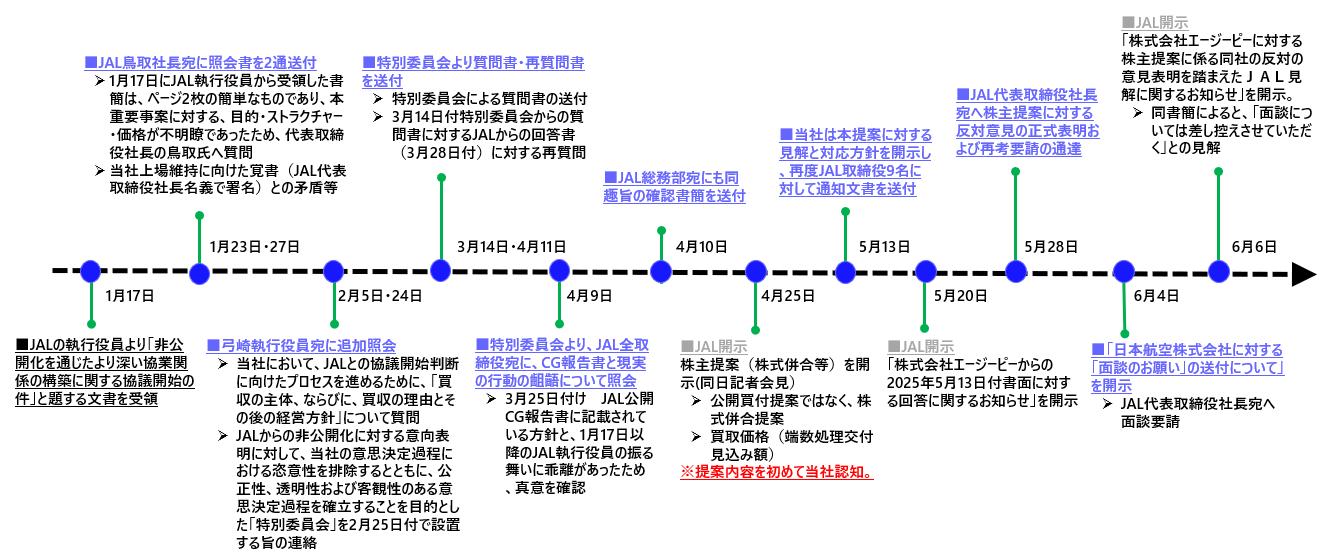

Q1. JALからの株主提案に対する経緯は?

この中でJALは、当社を非公開化し、JAL・ANA・JAT(日本空港ビル)の3社で出資する構想を提示してきました。

こうした重要かつ重大な提案が、代表取締役社長ではなく執行役員名義で手交されたことを踏まえ、当社は1月23日、ならびに1月27日付で、JAL代表取締役社長宛に正式な照会書を提出しました。

この2通では、

・提案の責任主体や社内意思決定の有無

・2021年に両社社長間で締結した「上場維持に向けた覚書」との整合性

・「脱炭素の加速」を非公開化の理由とする論理の妥当性

などについて、明確な説明と回答を求めました。

当社はその後も、2月5日・2月24日と照会書を重ねて提出しましたが、不明瞭な点が多かったため、2月25 日に独立社外取締役と環境に関する知見をお持ちの外部有識者で構成される特別委員会を設置いたしました。

2025年3月には特別委員会より20項目にわたる質問書も提出いたしました。

しかしながら、JALからの回答は一貫して執行役員名義であり、代表取締役からの正式な返答や、直接の対話は一度として実現しておりません。また、JALからの回答書の内容も、いずれも抽象的・断片的であり、

・「非公開化でしか脱炭素ができない」という主張に裏付けはなく、

・当社の主力事業であるGPUの再エネ化やEMS導入といった、当社がすでに自律的に進めている施策との整合性についても説明はなされておりませんでした。

Q2. JALのコーポレート・ガバナンス報告書について、何が問題なのですか?

しかしながら実際には、JALの執行役員より、当社の取締役会決議前の重要事項に関する説明や情報提供を繰り返し求められており、開示された「非関与」方針と、実際の執行部の行動が明らかに矛盾しています。

このように、JALが会社として掲げたガバナンス方針と執行側の対応に乖離があることから、当社は重大なガバナンス上の問題であると認識し、2025年4月9日付でJAL取締役9名に対し正式に照会文書を送付しました。さらにその後、JALは2025年4月25日に株式併合による非公開化を含む株主提案を提出し、同日中にガバナンス報告書の該当記載を修正しています。

当社は、これら一連の経緯とガバナンス上の整合性について、引き続きJALに対し説明を求めておりますが、現時点で正式な回答は受領しておりません。

Q3.情報開示状況は?

2025年5月22日:ガバナンス検証委員会から報告書

2025年5月26日:ガバナンス検証委員会報告書の要約版

2025年5月26日:特別委員会の答申を取締役会で審議し、日本航空株式会社による株主提案への反対意見の表明

2025年5月26日:株主提案に関するガバナンス検証委員会報告書のご確認依頼をJAL,JAT,ANAへ実施

2025年5月26日:JAT,ANAへ株主提案に関する正式な判断のお願い

2025年5月27日:特別委員会による答申書の要約版

2025年5月28日:JAL代表取締役社長宛へ株主提案に対する反対意見の正式表明および再考要請の通達

2025年6月4日:JAL代表取締役社長への面談要請

2025年6月5日:第60回定時株主総会のご案内

Q4.なぜ、特定企業による支配が問題なのですか?

現在、当社は国内外の航空会社140社以上と取引実績があり、羽田空港をはじめとする全国の空港において、多様な航空会社に対する安定的なサービス提供を行っています。

これらの事業は、航空機の運航に不可欠な「インフラ」であり、空港内における提供主体が当社に限定されるケースも多く、独占性・公共性の高い事業と位置づけられます。

このような背景において仮に当社が特定の航空会社やその関係会社によって支配されることになれば、以下のような懸念が生じます

・料金設定や取引条件において、特定の航空会社に有利または不利な差が生じるおそれがあること

・サービス提供の優先順位や対応スピードに格差が生じる可能性があること

・他の航空会社との取引における公平性が損なわれ、結果として航空業界全体の競争環境に影響を及ぼすおそれがあること

・公共インフラ事業者として求められる中立性・信頼性・透明性の確保が困難になる可能性があること

当社としては、これらのリスクを真摯に受け止め、事業の中立性と公共性を維持することが、航空業界全体の発展と利用者への安定的なサービス提供に資すると考えています。

そのため、特定企業による過度な支配がもたらす影響については、慎重かつ客観的に検討を行い、ステークホルダーの皆様への説明責任を果たしてまいります。

Q5.今回のJALによる株主提案に、AGPが反対する理由は何ですか?

当社は、中立かつ公平な立場で空港インフラサービスを提供することを使命としており、その独立性こそが企業価値の基盤であると考えています。今回の提案に対して、以下3点の懸念があります。

①提案目的の合理性に関する懸念

・非公開化により、JAL・ANA・日本空港ビルデングの3社が取締役会を実質的に構成する体制となれば、当社が提供するサービスの取引料金の適正な見直しが行われにくくなり、AGPが「コストセンター」として利用される懸念があります。

・当社は「空港における脱炭素化」の一環として、APU(航空機補助動力装置)に比べてCO₂排出量を約1/10に抑えられるGPU(地上動力設備)の利用促進を、航空会社各社に対して中立的な立場で進めてきましたが、こうした施策は独立性があるからこそ実現しており、非公開化により公平性が損なわれれば、かえって脱炭素化の実行力が低下しかねないと懸念しています。

・また、本提案は、当社のガバナンス体制を実質的に変更する内容であり、空港外の公共性の高い取引先・事業(大学病院、介護施設、自治体、防衛関連、物流等)に対する明確な方針や見解が示されていない点も、懸念材料となっています。

②提案手続の公正性に関する懸念

・本提案はTOBを伴わず、株主の意思確認なしに自動的な株式現金化を行う手法です。

・本来このような提案は、少数株主に対して丁寧な説明や十分な対話を通じて価格形成を行うべきものですが、今回の提案ではそうしたプロセスが不十分です。

・結果として、少数株主に選択の余地がなく、一方的に持株を現金化される構造となっており、実質的に経済的不利益を被るおそれがある点を深く懸念しています。

③提案内容の妥当性に関する懸念

・本提案は、当社に対する十分なデューデリジェンス(企業価値の精査)が行われないまま、少数株主に対して一方的に保有株式の現金化を迫るものであり、検討や選択の余地がない点で極めて不公正です。

・提示された買取価格(1株あたり1,550円)は、当社が依頼した第三者算定機関によるDCF法に基づく評価の最小値(1,710円)を大きく下回っており、少数株主の資産価値を毀損する可能性があります。

・将来的な収益成長や事業展開を踏まえると、短期的・限定的な前提によって安値での売却を一律に強いる本提案は、少数株主の利益を著しく損なう内容であり、当社としては賛同できません。

上記はすべて、社外のガバナンス検証委員会および特別委員会からの助言に基づいた判断です。

そして、国内外の全従業員が不利益を被ることのないよう、従業員の処遇や働きがいに関わる制度(例:J-ESOPやRS)についても、継続・改善が図られる方向性が明示されていないことも不安に思ってます。

そのため、当社取締役会は、「企業価値」「中立性」「従業員の安定性」「説明責任」の観点から、今回の株主提案には賛成できないと結論づけました。

なお、6月4日、当社は「日本航空株式会社に対する「面談のお願い」の送付について」を開示いたしました。本文書におきましては、日本航空株式会社に対して、株式買取価格2,000円以上の水準での協議を要望いたしました。(当社の第三者算定機関がDCF法を用い算定した1株当たりの当社株式価値の範囲(1,710円から2,295円)の概ねの中央値である2,000円以上の水準)

Q6.今後株主総会までの間にJALと対話される予定はあるのか?

当社は、JALをはじめとするすべての株主との対話を重視しており、とりわけ今回のように企業価値や株主構成に大きな影響を及ぼす提案については、代表者間の対話を通じた丁寧な納得形成が不可欠であると考えています。

このため当社は、2025年1月から2月にかけて、JAL代表取締役社長宛に複数回にわたり正式な照会書を送付し、面談の機会を要請してまいりました。しかし、これまでのJAL側のご対応は執行役員からの書面回答のみにとどまり、また、実質的な対話は一度も実現しておりません。こうした経緯を踏まえ、当社は2025年5月28日付で、株主提案への反対意見を正式に表明するとともに、代表取締役社長および独立社外取締役との建設的な対話の場を改めて要請いたしました。

さらに、6月4日には、株式買取価格について「1株あたり2,000円以上の水準での協議を希望する」旨を記載した面談のお願いを正式に送付いたしました。しかしながら、6月6日のJAL適時開示「株式会社エージーピーに対する株主提案に係る同社の反対の意見表明を踏まえたJAL見解に関するお知らせ」において、「総会後にAGPの経営陣との間で十分に協議をしてまいりたく、今般のご面談については差し控えさせていただきます。」と、株主総会終了までは面談しない旨、JALから回答がありました。JALとの面談の実現は極めて難しい状況ですが、当社としては株主総会までの間も、引き続き真摯かつ誠実な対話の実現を求めてまいります。

Q7.株主総会まであと1ヶ月足らずです。これから株主に対しどのように対応されますか?

具体的には、以下のような対応を予定しております:

・株主の皆さまに対し、招集通知・特設サイト・FAQ等を通じて、可能な限り分かりやすくご説明してまいります。

・必要に応じて、主要株主や機関投資家の皆さまへの個別説明や質疑の機会も設け、誤解や不安が残らないよう努めてまいります。

・また、個人株主の皆さまにも広く情報が届くよう、説明会やオンラインでの補足対応も検討しています。

当社は、一方的な提案の是非を問う場としてではなく、株主全体の声を可視化し、企業としての進むべき方向を共に確認する機会として株主総会を位置づけております。

そのためにも、対話と説明責任を尽くし、皆さまと誠実に向き合ってまいります。

Q8.AGPだけの問題を大げさに言いすぎでは?なぜここまで強く反対するのですか?

今回の提案は、

・TOBを行わず、

・実質的な支配株主グループにより、

・一律に少数株主を排除し、

・責任の所在が曖昧なまま、

・上場企業を非公開化する

という手法であり、形式上は合法でも、実質としては制度の本来の趣旨を大きく逸脱するものです。

仮にこの手法が「前例」として許容されれば、将来ほかの公共性を持つ企業や上場企業でも、少数株主の排除や非公開化を支配株主が一方的に進めることが可能になる恐れがあります。

これはAGPのガバナンスや上場維持の問題にとどまらず、空港インフラの中立性の崩壊、そして日本の資本市場に対する信頼の毀損にもつながりかねないと考えています。

だからこそ、当社はこの提案に対して、将来にわたる責任を持って反対の立場を表明しています。

Q9.自分の株は売らされることになるのですか?売るかどうかは選べないのですか?

提案どおり株式併合が可決されて実行されると、持株が1株未満になった場合、自動的に当社が現金化(買取)することになります。

選択はできず、「強制的に売却される」ことになる点が最大の特徴です。

このような構造は、一般的なM&Aとは異なり、個人投資家の皆さまにとって納得しがたいものと当社は認識しています。

Q10.現金化される際の価格水準は妥当なものなのでしょうか?

さらに、この価格は将来の成長性や収益力を十分に織り込んでいないと判断しており、当社としては1株2,000円以上の水準での協議をJALに正式に申し入れております。

Q11.私たち個人株主の意見や投票は意味がありますか?

少数株主が置かれている立場を正しく伝えるためにも、議案に対する投票やご意見が非常に大切です。

ご不明点があれば、IR窓口等にも遠慮なくお寄せください。

Q12.少数株主を守ると主張していますが、AGPは実質的に上場を続けたいだけでは?

空港インフラという公共性の高い事業を中立・公平に運営するには、外部の監視と情報開示が前提となる上場企業としての体制が不可欠と考えております。

また、株主の構成を大幅に変更する今回の提案は、多数の少数株主の権利を一方的に制限する性質が強く、企業の資本構造としても極めて例外的です。

したがって、当社は上場維持のためというよりも、中立性・説明責任・将来の企業価値を守る観点から、本提案に反対しています。

Q13.今の株価より高い価格で買い取ってくれるなら、むしろ歓迎する株主もいるのでは?

しかし、提示されている価格(1,550円)は、当社が依頼した第三者算定機関による企業価値の下限(1,710円)すら下回っており、さらに将来の成長を織り込んでいない水準です。

そのため、「今売れればよい」とする見方もありますが、選ぶことすらできない構造で一律に売却を強制される点が本質的な問題であり、これを見過ごすことはできません。

Q14.そもそもJAL・ANA・JATが大株主なのに、なぜそれほど警戒するのですか?

現在は、三社の持株比率が均衡しており、相互牽制が働く状態にあります。

しかし、本提案が実現すれば、3社のみで全株式を保有することになり、取締役会も3社によって構成される体制となります。

この構造では、形式上は「誰も支配していない」とされる一方で、実質的には経営が特定株主の合議によってコントロールされ、かつ責任の所在が不明確となるという懸念があります。

実際に、社外のガバナンス検証委員会報告書でも、「支配構造の実質」と「責任の所在の曖昧さ」に対し強い懸念が示されており、特に公共インフラ事業を担う当社においては、誰がどのような責任を持って経営判断を行うのかが明示されるべきであるとされています。

Q15.AGPは独立性を主張していますが、これまでJALと十分な協力関係にあったのでは?

たとえば、GPU(地上動力設備)利用促進やGSE(空港地上支援車両)電動化においても、技術的・実務的な連携は積極的に進めております。

ただし、それらの協力は「対等で中立な立場」で行われることが前提です。

非公開化によって取締役会が特定株主主導となれば、こうした中立的協力関係が将来的に維持できるかは保証できません。

Q16.買取価格として2,000円以上を提示するのは、結局“高く売りたい”だけなのでは?

そのため、価格の妥当性と説明責任が極めて重要であり、当社は第三者算定機関による評価(1,710~2,295円)の中央値にあたる2,000円以上の水準で協議すべきと申し入れています。

これは、すべての株主の正当な資産価値を守るための要請であり、「高く売りたい」という動機によるものではありません。

なお、当社の現経営陣や社外取締役は、いずれも当社の株式をほとんど保有しておらず、提案が通れば職責を解かれる可能性もある立場です。

したがって、本件において個人的な経済的利益を得る構造にはなく、むしろ企業としての持続的な価値・中立性・ガバナンスの在り方を守ることを第一に考えて行動しています。

Q17.経営陣は、自分たちの地位や報酬を守るために反対しているのでは?

実際、当社の反対判断は、独立社外取締役を中心とする特別委員会およびガバナンス検証委員会の報告・答申を受けて行われたものであり、経営陣個人の判断ではありません。

また、仮に提案が可決されれば、現経営陣の多くはポストを失う可能性があり、むしろ個人的には不利益を受ける立場です。

それでも反対の判断をしているのは、「中立性のある運営体制」や「少数株主の権利」を守ることが、企業としての責任であると確信しているからです。

当社は、今回の提案を単なるガバナンス上の交代劇とは捉えておらず、空港インフラという公共的な基盤を担う企業としてのあり方が問われている本質的な問題と認識しています。

Q18.過去の市場価格より高い1,550円で買い取ってもらえるなら、公正な価格では?

JALは、「過去一定期間の市場株価にプレミアムを加えた」と説明していますが、市場株価は日々の需給や短期的な環境要因によって変動する“相場”であり、企業が本来持つ将来価値を正確に表しているとは限りません。

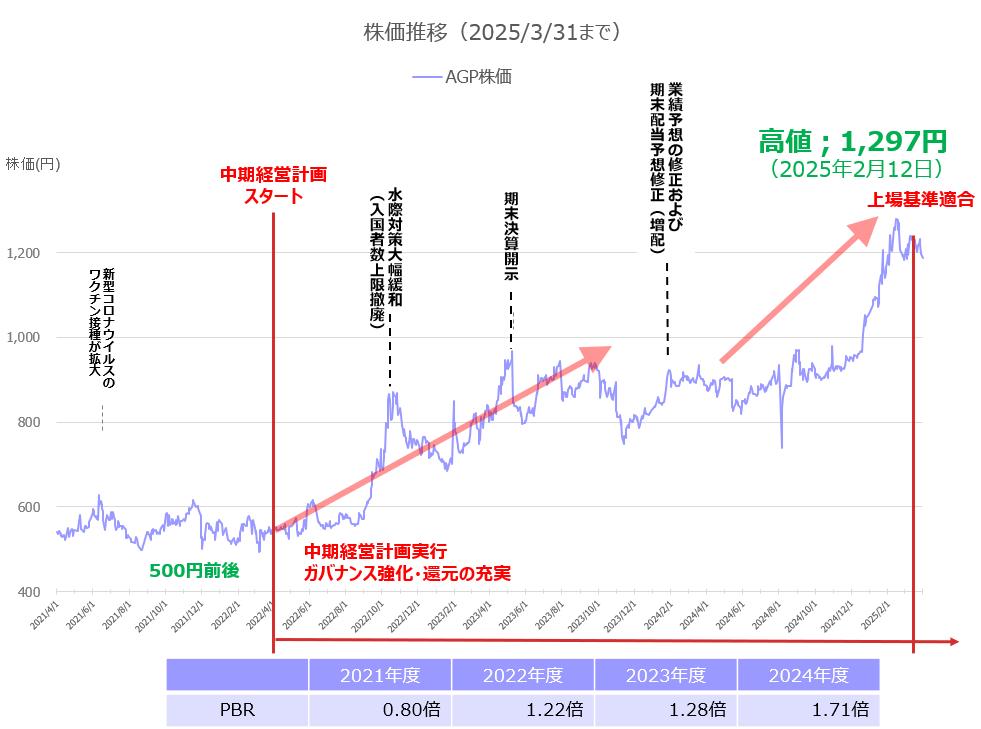

たとえば、当社株式は総会提案の前後も含めておおむね1,200円前後の水準で取引されていましたが、これは一時点の取引価格にすぎず、企業の将来的な成長性や収益力までを評価したものではありません。

そのため当社は、将来の投資計画や利益見通しを含めて正当に評価するため、独立した第三者機関(岡三証券)に企業価値の算定を依頼し、その結果、1株あたり1,710円~2,295円というレンジが提示されています。

つまり、JALが提案する1,550円という価格は、外部評価機関による最も保守的な価値にも届いておらず、本来得られるべき企業価値を反映していない可能性があります。

【AGP株価の成長トレンド(2021〜2024年度)】

日々の出来高や市況要因によって大きく変動しており、一貫した成長トレンドを反映しきれていない局面もありますが、空運業界全体が回復基調にある中で、AGPは着実に業績を回復させており、市場株価だけを根拠に「公正な対価だ」と言うのは、投資家保護の観点から極めて一面的です。

▶ そもそもM&Aで使われる「価格」とは?

M&Aでは、「将来にわたって企業が生み出す利益」や「事業成長の見込み」を評価に織り込むのが世界的な通例です。

そのため、以下のような方法が使われます。

•DCF法(ディスカウント・キャッシュフロー法):将来の利益を現在価値に割り引いて算定

•類似会社比較法:同業他社との株価倍率などを参考にする

AGPも、こうした客観的手法を用いて独立第三者評価機関(岡三証券)により「1,710円〜2,295円」との評価を得ています。

これは、JALが提示する1,550円が「最下限すら下回っている」ことを意味しています。

Q19.「1,550円は上場来の最高値を上回っている」とJALは主張していますが、それでも不十分なのですか?

「上場来の最高値を上回っている」からといって、企業の本来の価値を反映しているとは限りません。

仮にその最高値が市況悪化などの外的要因で抑えられていた場合、その価格を基準とすること自体が誤りです。

また、将来の成長や収益の期待値が高まっている局面で、その利益を享受する前に強制的に株を買い取られることは、投資家にとって重大な不利益です。

Q20.この価格で株を買い取られることに不服がある場合、どうすればよいですか?

今回のJAL提案は、賛否にかかわらず、株主の皆さまが株式を手放さざるを得ない構造(いわゆるスクイーズアウト)を伴うものです。

そのため、ご自身のご意見やご判断を議決権行使という形で正式に表明していただくことが、何よりも重要な行動となります。

また、仮にこの提案が可決された場合でも、今後の法的手続きにおいて、価格に対するご異議やご不満を申し立てる手段(株式の買取請求や価格決定の申立てなど)が認められる可能性があります。

Q21.今後もAGP株を持ち続けていてもよいのでしょうか?それとも売った方がよいのでしょうか?

今回のJAL提案(第9号議案)は、「株式併合」という手法を通じて、JAL・ANA・JAT以外の株主の皆さまの株式を**自動的に買い取る仕組み(スクイーズアウト)を含んでいます。

つまり、仮にこの議案が株主総会で可決された場合、現在株式をお持ちの少数株主の皆さまは、一定の価格(1株あたり1,550円)で自動的に株式を現金化されることになります。

このように、株を保有していること自体が損失につながるような仕組みではなく、たとえご自身で売却されなくとも、最終的には提案された価格で買い取られる可能性があるため、「持っていて損をする」という状況にはなりません。

むしろ、当社としましては、株主の皆さまに少しでも多くの情報をお伝えしたうえで、正しいご判断をいただきたいと考えており、保有を継続していただくことに意義があると受け止めております。

ぜひ、今は慌ててご売却されるのではなく、株主総会での議決権行使を通じてご意思をしっかりと表明していただければと存じます。

Q22.今回の提案で、自分は“損”をするのでしょうか?

この「1,550円」という金額が妥当かどうかについて、当社は強い疑義を持っており、独立した第三者機関(岡三証券)による評価では1,710円~2,295円という算定結果が示されています。

したがって、本来得られる可能性のあった企業価値を、途中で切り取られる形になるという意味で、“経済的な不利益”が生じる可能性があると当社は考えております。

Q23.今のうちに売ってしまった方が得ですか?

すでにJALが提示している価格(1,550円)よりも低い株価で売却してしまうと、スクイーズアウトにより最終的に得られる金額よりも少ない金額で売却することになる可能性があります。

今回の提案が可決された場合、株を保有しているだけで最終的に1,550円で買い取られる可能性があるため、現時点で慌てて売却を行う必要はないと当社は考えています。

また、株主総会の結果次第では、提案が否決され、引き続き株主としての権利を保持していただける可能性もあります。

Q24.それでも可決されてしまった場合、何か手段はありますか?

これは、今回のように支配株主によるスクイーズアウトが行われる際に、価格に異議がある株主の皆さまを保護する目的で法律上設けられた制度です。

Q25.JALは「AGPでは2022年度から2024年度にかけて、売上は増えている一方で、社員数は減少している」と述べていますが、これは事実ですか?

AGPの連結従業員数(正規・非正規を含む全体)は、以下の通り、横ばいもしくは微増傾向で推移しております。

【連結従業員数の推移】

現在の人材不足は、日本全体、特に航空・空港関連業界において深刻な共通課題です。

COVID-19以降は、空港・航空インフラ業界が学生や求職者にとって相対的に不人気となり、中堅・中小のBtoB企業である当社は採用環境が厳しい状況にあります。

しかし、こうした状況は数年前から想定されていたため、当社では次のような取り組みを継続してまいりました。

•業務効率化による省人化

•外国人材や女性人材の積極登用

•教育・研修制度の整備による定着率向上

したがって、「従業員数が減り続けている」といった単純な評価は事実に基づかず、当社の実態を正しく反映しておりません。

ご不明な点がございましたら、遠慮なくお問い合わせください。

すべての株主さまにとって納得あるご判断材料となるよう、今後も情報発信を続けてまいります。